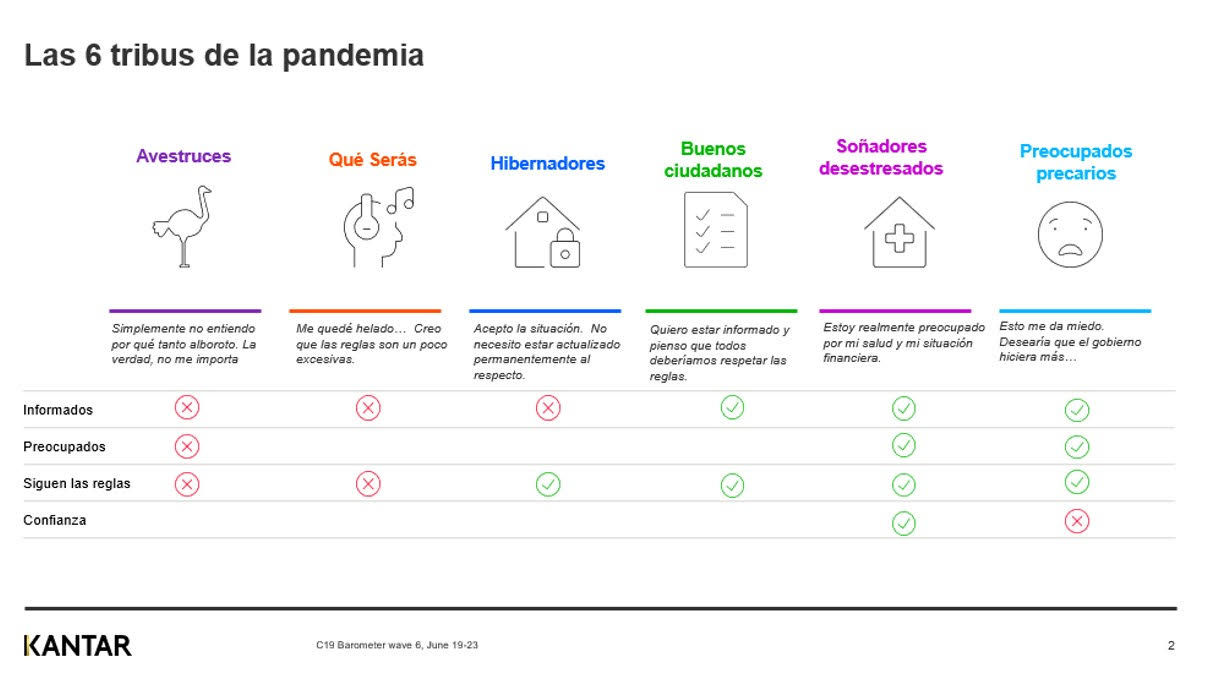

Las seis TRIBUS de la pandemia

A partir de la pandemia, surgieron “tribus” de consumidores con hábitos, intereses, preocupaciones y realidades similares,

que muestran diferentes prioridades y reacciones ante lo que esperan de las marcas en este escenario.

Buenos Aires, agosto de 2020.- El Barómetro COVID-19, estudio que abordó Kantar desde que comenzó la pandemia para entender el ánimo y la percepción de los consumidores con respecto a las marcas, descubrió diferentes “tribus” a las que las marcas deben prestar atención. Se trata de una segmentación nueva de consumidores realizada a partir de su percepción de las marcas (y de la vida) en este contexto de pandemia.

Avestruces (12%)

Simplemente no entiendo por qué tanto alboroto. La verdad, no me importa.

Se trata del segmento más grande en el mundo occidental, quienes tienen los ingresos más bajos con un nivel de educación medio/bajo. Están representados principalmente por adultos de entre 55 y 30 años -39% por Generación X (nacidos entre 1965 y 1979), 27% por Millennials (nacidos entre 1980 y 1993)-.

En esta tribu se destacan las mujeres (43%) y quienes no viven con niños (53%), además de un 47% de casados.

Este consumidor no puede, se resiste a ver la situación, la niega; de alguna manera, es un mecanismo de defensa. No quiere estar preocupado por su salud o sus finanzas; de esta forma, piensa que no va a sentir el impacto de la pandemia. Sin embargo, un 49% ya percibió un impacto en sus ingresos.

No están preocupados, no están tan informados, no siguen las reglas.

Esperan que las marcas sean optimistas y que piensen de manera no convencional.

Prefieren abastecerse en negocios de cercanía (61%), se fijan en los precios (60%) y buscan ofertas (50%). Por otra parte, evitan las grandes tiendas y shoppings (en un 42%).

Qué será… será lo que deba ser (22%)

Me quedé helado… Creo que las reglas son un poco excesivas.

Se trata de gente más joven y, en general, solteros. Se detectó 25% de millennials y 21% de centennials (nacidos a partir de 1994 hasta 2010).

Del total encuestado, están representados por un 62% de adultos sin niños, y 46% son mujeres. Es un segmento en el que predominan personas con bajos ingresos, impactados en un 48% por la pandemia, y bajo nivel de educación.

No están muy informados; evitan las noticias. No siguen las reglas ni están pendientes de que otros lo hagan. Confían en que pueden mantenerse sanos y salvos.

Esperan que las marcas usen sus conocimientos para explicar e informar; que sean optimistas y piensen de modo no convencional.

Buscan precio en un 60%, un 58% prefiere los negocios de cercanía, 46% busca ofertas y 41% evita los grandes shoppings.

Hibernadores (12%)

Acepto la situación. No necesito estar actualizado permanentemente al respecto.

Principalmente, se detectan en esta tribu a la Generación X y los Baby Boomers (nacidos entre 1949 y 1964), en 34% y 26%, respectivamente. Presentan mayores ingresos (26% de la muestra) y nivel de educación media (42%).

No han sufrido tanto impacto financiero, consideran que la distancia social es clave luego de la cuarentena. Son equilibrados mentalmente. Siguen las reglas que se imponen.

Esperan que las marcas sean prácticas y realistas, que ayuden al consumidor en su vida diaria.

Prefieren comprar en lugares de cercanía (66%), prestan mayor atención a los precios (59%), también buscan ofertas (46%) y prefieren no ir a grandes tiendas o shoppings (44%).

Buenos ciudadanos (22%)

Quiero estar informado y pienso que todos deberíamos respetar las reglas.

Este grupo está caracterizado principalmente por una generación de mayor edad (25% son Baby Boomer) con ingresos altos, adultos, casados en un 52% y con nivel de educación alto.

En un 53% han sentido los efectos que la pandemia trajo a nivel de ingresos. Intentan tener un balance entre gastos e ingresos.

Es una tribu que está muy informada, al detalle; sigue las reglas y quiere que todos las respeten.

Esperan que las marcas sean prácticas y realistas, ayuden a sus empleados y a la comunidad, que “estén ahí” cuando se las necesita.

Le dan mucha importancia a comprar en lugares que estén cerca (75%), prestan mucha atención a los precios (70%), buscan ofertas (58%) y prefieren no ir a grandes shoppings (52%).

Soñadores desestresados (18%)

Estoy realmente preocupado por mi salud y mi situación financiera.

Se trata de un segmento de gente más joven, millennials. Principalmente, adultos casados, con altos ingresos y nivel de educación también alta.

Sus finanzas ya se vieron impactadas en un 66% por la pandemia. En general, sufrieron reducción laboral.

Están informados y también, preocupados por la situación. Siguen las reglas y confían.

Esperan que las marcas afronten la crisis y demuestren que se puede combatir.

Están muy atentos a los precios (76%), van a los negocios de cercanía (76%). También están atentos a las ofertas (65%) y evitan los shoppings (62%).

Preocupados precarios (13%)

Esto me da miedo. Desearía que el gobierno hiciera más…

Se trata de una tribu de ingresos medios y alto nivel de educación, principalmente representada por la generación X (gente a partir de 40 años), con alta representación de mujeres (58%).

Sus ingresos se vieron impactados por la pandemia en más de un 63%.

Se informan permanentemente, están preocupados, siguen las reglas, las medidas de gobierno no les parecen suficientes.

Prestan mucha atención a los precios (79%), prefieren negocios de cercanía para realizar sus compras (77%), están atentos a las ofertas (66%) y no quieren visitar grandes tiendas o shoppings (63%).

“Todas las tribus coinciden en evitar los grandes centros de compras y acudir a negocios de cercanía” – Sebastián Corzo, Marketing & Business Development Leader, División Insights de Kantar-. “Más allá del producto o servicio, las marcas deben ser fieles a su propósito y sumar cuidados manifiestos hacia los consumidores. Dependerá de la creatividad y capacidad de innovación de cada una cómo llegar mejor a su consumidor y qué diferencia trascendente puede agregar en este contexto de pandemia que ha replanteado hábitos y prioridades. Lo que sí es seguro es que el consumidor quiere una marca que se muestre cercana y empática, con precios razonables y fácil de conseguir”.

Vale destacar que esta clasificación por tribus es dinámica, tal como el contexto de pandemia. Se ha detectado que algunas han crecido en ciertos mercados. A nivel general, los “preocupados precarios” lo hicieron en un 2%; son los más ansiosos con la crisis y pendientes de las actualizaciones. Por otra parte, los “hibernadores” crecieron en un 1%; tribu que estaría en el lado opuesto de los anteriores porque son menos preocupados y no están pendientes de información actualizada sobre la pandemia. Mientras tanto, los “avestruces” y los “buenos ciudadanos” van en disminución, en un 1% cada uno.

Fuente: Esta información es producto de un estudio global realizado por Kantar en más de 20 países, de los cuales Brasil fue el único de Latinoamérica. Y las variaciones manifestadas surgen de las observaciones realizadas en las últimas Olas del Barómetro COVID-19 (olas 6 y 7).

Sobre Barómetro COVID-19

El Barómetro Covid-19 de Kantar, recoge la opinión de más de 25.000 personas en más de 50 países acerca de sentimientos, preocupaciones, actitudes y comportamientos de compra, consumo de medios, expectativas respecto a empresas y marcas y aprendizajes de otros países.

Acerca de Kantar

Kantar es la empresa líder mundial de consultoría e insights basados en evidencias. Tenemos un entendimiento pleno, único y completo de cómo piensan, sienten, y actúan las personas; a nivel global y local, en más de 90 mercados. Combinando la gran experiencia profesional de nuestro personal, nuestros datos y benchmarks, nuestras innovadoras capacidades de analytics y tecnología, ayudamos a nuestros clientes a entender a las personas e inspirar el crecimiento. Para más información, visite www.kantar.com

Marcela Fittipaldi

Periodista.Editora marcelafittipaldi.com.ar. Ex-editora Revista Claudia, Revista Telva España, Diario La Nación, Diario Perfil y revistas femeninas de la editorial

Encuentro sobre el lifestyle

Newsan comienza a fabricar lavarropas LG en Avellaneda

También te puede interesar

NÓMADES CREATIVOS

BIC VUELVE AL COLE Y ENTREGA 600.000 PESOS EN PREMIOS