RADIOGRAFÍA DE INQUILINOS EN BARRIOS CERRADOS

Uno de los fenómenos residenciales que más se ha expandido en los últimos años es el alquiler de viviendas en barrios cerrados. No solo creció el número de habitantes y desarrollos, sino que también comenzó a consolidarse un incipiente mercado de alquiler que atrae a un sector de la clase media de ingresos altos. Este segmento, que tradicionalmente se asociaba a la propiedad, plantea una pregunta relevante: ¿qué motiva a estos hogares de ingresos altos y medios a alquilar?

Las estrategias habitacionales son diversas. Desde una perspectiva patrimonial, el barrio cerrado puede formar parte de una estrategia de elección residencial: familias o individuos que son propietarios pero deciden alquilar su vivienda en la ciudad para rentar en estos barrios; hogares que los eligen como segunda residencia; y también inquilinos “netos” que optan por ellos atraídos por las condiciones de servicio, seguridad y entorno que ofrecen.

En este informe presentamos una primera aproximación al fenómeno a partir del análisis de los radios censales que se superponen con los polígonos de barrios cerrados, considerando únicamente los hogares sin privaciones materiales como filtro analítico de la Región Metropolitana de Buenos Aires y hasta un municipio contiguo.

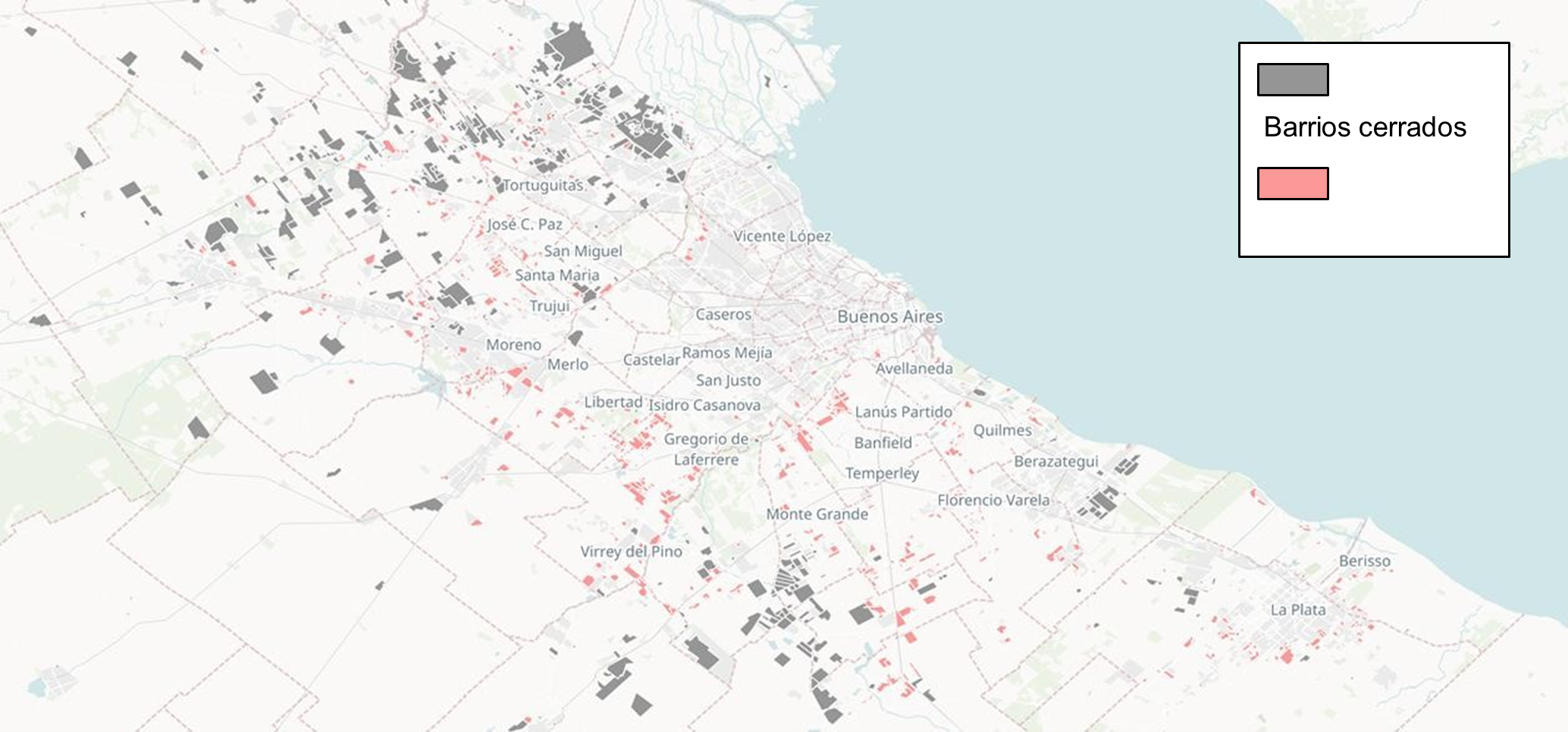

Mapa de Barrios Cerrados y Barrios Populares en la Región Metropolitana de Buenos Aires

Elaboración propia a partir de Pablo de Grande (2022) y RENABAP (2022)

Análisis Territorial

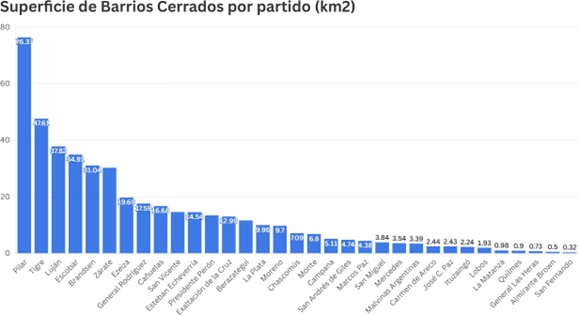

Según los metadatos del Mapa de Urbanizaciones Cerradas elaborado por Pablo De Grande (2022), en Argentina los barrios cerrados ocupan una superficie total de 700,467 km². De ese total, la provincia de Buenos Aires concentra 527,777 km² (el 75%), mientras que el RMBA y sus áreas contiguas abarcan 485,543 km², lo que equivale al 69% del total nacional y al 92% del provincial. Esto confirma que el fenómeno de las urbanizaciones cerradas se encuentra fuertemente asociado a la dinámica metropolitana de Buenos Aires.

Dentro de esta región se identifican 767 polígonos correspondientes a barrios cerrados. De ellos, uno de cada diez se ubica en el municipio de Pilar, que encabeza el ranking con una superficie acumulada de 76,372 km². Le siguen, aunque a considerable distancia, Tigre (47,607 km²), Luján (37,816 km²), Escobar (34,914 km²), Brandsen (31,041 km²) y Zárate (30,246 km²). Completan el top 10 los municipios de Ezeiza, General Rodríguez, Cañuelas y San Vicente, con superficies que oscilan entre 15 y 20 km².

Un dato particularmente relevante surge del análisis por proyecto individual. Nordelta lidera ampliamente el ranking con 17,17 km², superficie que representa más de un tercio del total de los desarrollos localizados en Tigre. Por sí sola, se ubicaría dentro del top 10 de municipios, superando la suma de los proyectos localizados en Ezeiza, General Rodríguez, Cañuelas y San Vicente. Situaciones similares se observan con Puertos (14,24 km²) y Complejo San Sebastián (9,63 km²), en Pilar. Completan el ranking (con más de 5 km² cada uno) Chacras del Paraná (Zárate), Estancia Villa María (Ezeiza), Finca San Vicente (San Vicente), Puerto Panal (Zárate), Pilar del Este (Pilar), Chacras del Adea (Zárate) y Estancias del Pilar (Luján/Pilar). 10 proyectos concentran el 17% de la superficie total de urbanizaciones cerradas.

Cuadro Hogares Inquilinos correspondiente a Radios de Barrios Cerrados por Partido

Elaboración propia a partir de Pablo de Grande (2022) y Censo Nacional 2022

|

Partido |

Hogares Inquilinos sin privaciones | Población Inquilina sin privaciones | Tamaño de Hogar |

% Unipersonal |

% Parejas |

% Nuclear completo |

% Nuclear Incompleto |

| ESTEBAN ECHEVERRÍA |

327 |

1010 |

3.09 |

14.7 |

14.4 |

52.6 |

10.7 |

| SAN VICENTE | 120 | 360 | 3.00 | 20.8 | 15.8 | 49.2 | 10.8 |

| PRESIDENTE PERÓN | 117 | 342 | 2.92 | 16.2 | 18.8 | 52.1 | 3.4 |

| CAMPANA | 113 | 326 | 2.88 | 23.9 | 13.3 | 48.7 | 7.1 |

| SAN ISIDRO | 757 | 2136 | 2.82 | 21.1 | 17.4 | 41.5 | 11.9 |

| ITUZAINGÓ | 190 | 525 | 2.76 | 22.6 | 15.3 | 41.6 | 7.9 |

| MORENO | 550 | 1464 | 2.66 | 22.9 | 21.1 | 38.9 | 9.1 |

| ESCOBAR | 1963 | 5144 | 2.62 | 25.5 | 17.5 | 40.1 | 9.9 |

| SAN MIGUEL | 883 | 2307 | 2.61 | 28.9 | 16.6 | 33.4 | 10.8 |

| GENERAL RODRÍGUEZ | 167 | 436 | 2.61 | 25.7 | 15.6 | 32.3 | 15.6 |

| MALVINAS ARG. | 456 | 1190 | 2.61 | 28.5 | 19.1 | 28.9 | 8.8 |

| LUJÁN | 280 | 723 | 2.58 | 27.9 | 19.6 | 32.5 | 8.2 |

| BERAZATEGUI | 890 | 2294 | 2.58 | 27.6 | 17.6 | 37.9 | 10.2 |

| SAN FERNANDO | 613 | 1557 | 2.54 | 29.0 | 16.5 | 35.4 | 12.4 |

| RMBA | 20412 | 51516 | 2.52 | 29.6 | 17.6 | 34.4 | 10.7 |

| TIGRE | 6100 | 15251 | 2.50 | 31.1 | 17.0 | 33.1 | 11.6 |

| LA MATANZA | 157 | 388 | 2.47 | 28.7 | 15.3 | 29.9 | 13.4 |

| QUILMES | 279 | 677 | 2.43 | 27.6 | 17.2 | 35.1 | 12.9 |

| LA PLATA | 534 | 1280 | 2.40 | 28.5 | 18.5 | 30.9 | 13.9 |

| PILAR | 4504 | 10714 | 2.38 | 34.7 | 18.1 | 30.8 | 9.9 |

| EZEIZA | 445 | 1053 | 2.37 | 32.6 | 20.0 | 26.7 | 10.1 |

Análisis Socio Habitacional

Los radios censales que incluyen barrios cerrados concentran aproximadamente 170 mil hogares, de los cuales entre 20.500 y 26.500 son inquilinos, es decir, entre el 12,5% y el 15,5% del total. Si nos enfocamos únicamente en los hogares sin ningún tipo de privación material, se identifican 51.516 personas, con una composición que revela ciertos patrones distintivos:

- 34,4% corresponden a hogares nucleares completos;

- 29,6% son hogares unipersonales;

- 17,6% a parejas sin hijos;

- 10,7% a hogares nucleares incompletos o monoparentales;

- y menos del 8% a otras

La distribución territorial muestra una fuerte concentración en tres municipios: Tigre, con

6.100 hogares (15.251 personas); Pilar, con 4.504 hogares (10.714 personas); y Escobar, con 1.963 hogares (5.144 personas). Les siguen, aunque a considerable distancia, Berazategui, San Miguel, San Isidro, San Fernando y Moreno.

Al observar las dinámicas internas de cada municipio emergen diferencias significativas. Los hogares unipersonales superan el 30% en Pilar (34,7%), Ezeiza (32,6%) y Tigre (31,1%), lo que se asocia a la presencia creciente de viviendas tipo departamento y a una diversificación de proyectos inmobiliarios que buscan generar centralidades más allá del equipamiento tradicional de los barrios cerrados. En estos casos, la densificación en altura y la incorporación de zócalos comerciales configuran verdaderas “ciudades cerradas”, donde se combinan usos residenciales y de servicios.

En el otro extremo, aparecen los municipios con mercados orientados a familias, donde predomina la tipología casa. Lideran este grupo Esteban Echeverría y Presidente Perón, con más del 50% de hogares nucleares completos, seguidos por San Vicente, Campana, Ituzaingó, San Isidro y Escobar, todos con valores superiores al 40%.

Esta diferenciación territorial sugiere la existencia de dos lógicas de mercado habitacional: una asociada a la individualización y a la vida en complejos densos con servicios, y otra vinculada a la búsqueda de entorno familiar y baja densidad.

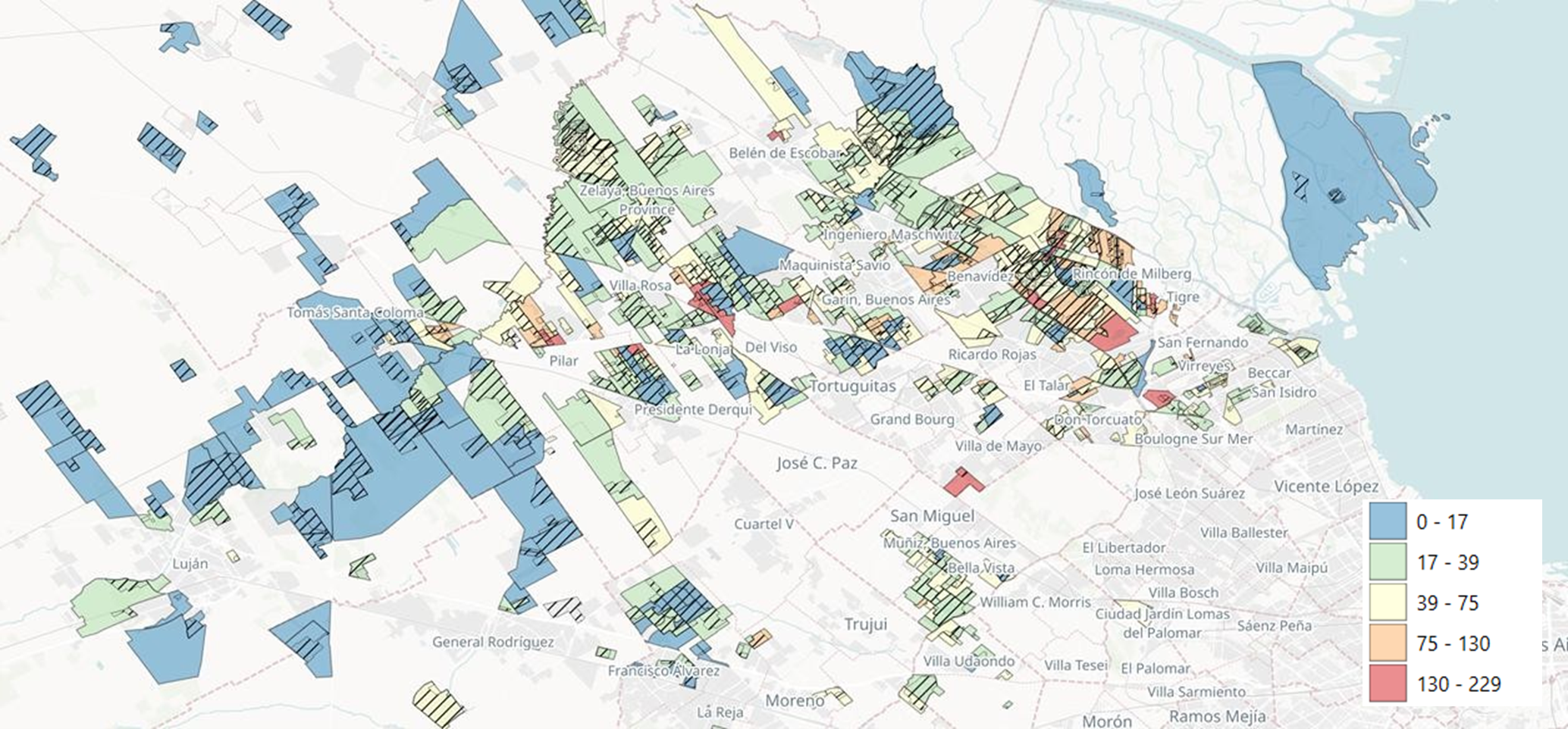

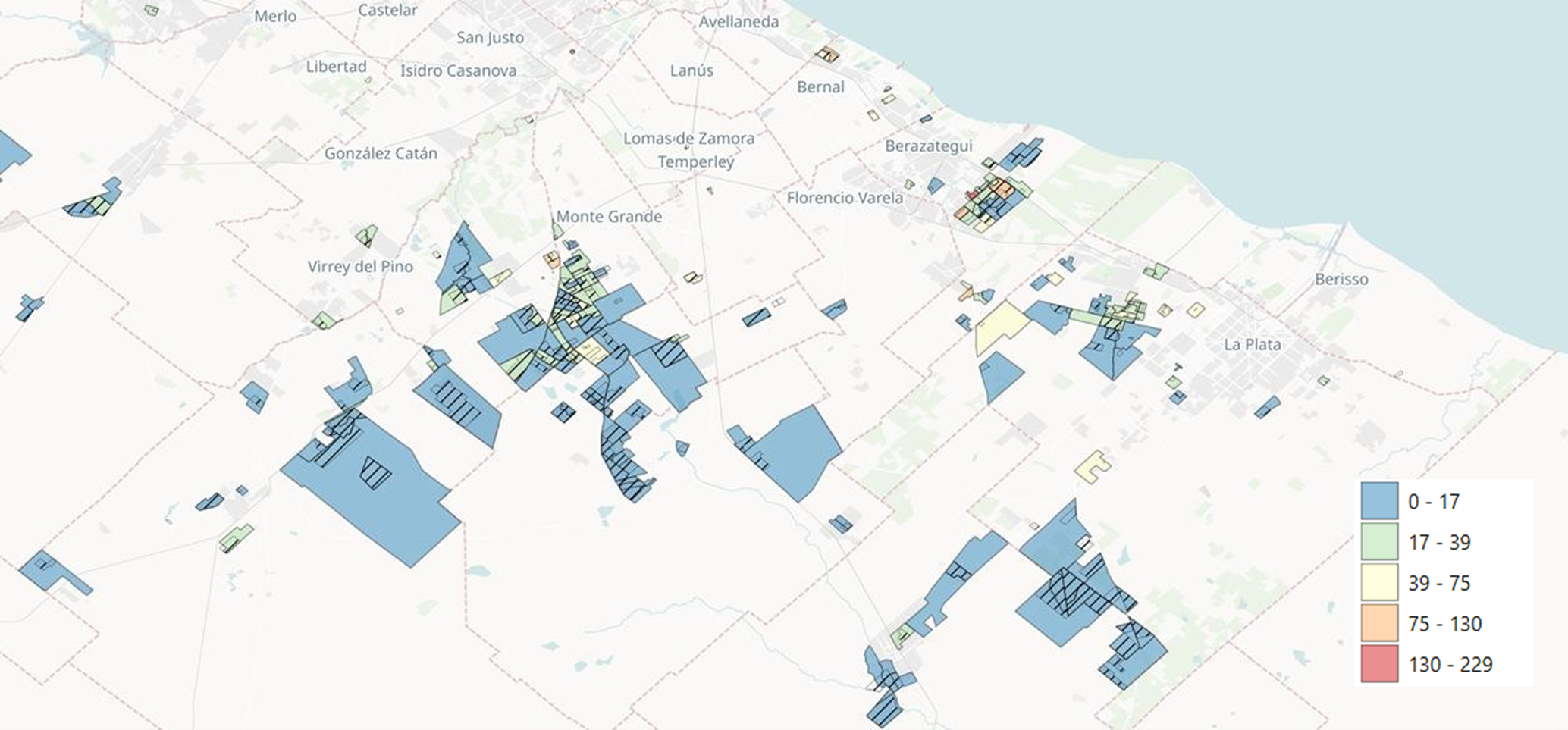

Mapa de Hogares Inquilinos Zona Norte correspondiente a Radios de Barrios Cerrados

Elaboración propia a partir de Pablo de Grande (2022) y Censo Nacional 2022

Mapa de Hogares Inquilinos Zona Sur-Oeste correspondiente a Radios de Barrios Cerrados

Elaboración propia a partir de Pablo de Grande (2022) y Censo Nacional 2022

Resulta interesante que los tres municipios con mayor proporción de hogares unipersonales se ubican por debajo del promedio general de hogares familiares completos, y coinciden con las tres áreas industriales más dinámicas del AMBA: el Polo Industrial Pilar y Parque Austral, el Parque Industrial de Spegazzini y Alberdi, y los complejos NorLog y CIPO. Esto sugiere un posible vínculo entre la actividad económica de alta productividad y la demanda habitacional individual o de corta duración en entornos de urbanización cerrada para trabajadores técnicos o profesionales calificados.

Si bien hasta aquí analizamos las dinámicas por distrito, un examen más detallado del mapa revela que estas diferencias se acentúan dentro de ciertos proyectos específicos. Nordelta encabeza claramente el ranking y merece un apartado especial, ya que incluso en su interior se observan marcadas lógicas de diferenciación sociohabitacional.

El núcleo de hogares inquilinos se concentra principalmente en torno al eje de la Avenida de los Colegios, delimitado por la Avenida de los Fundadores, la Avenida de los Lagos y el Camino Bancalari–Benavídez. Otro foco relevante se ubica sobre la Avenida del Puerto, donde también predomina el alquiler. En contraste, sectores como La Isla, Virazón, Los Castores, Castaños y Golf presentan una composición casi exclusivamente propietaria. La estructura espacial parece responder a una lógica concéntrica: un corazón propietario en las áreas centrales y anillos periféricos de inquilinos hacia los bordes.

Los radios censales coinciden de manera casi exacta con el perímetro de la urbanización, lo que permite estimar un total de 6.971 hogares, de los cuales 1.911 son inquilinos, elevando la tasa de alquiler al 27,5%, un valor significativamente superior al promedio de la región.

Asimismo, estos radios presentan una alta proporción de hogares unipersonales, particularmente en los sectores de la Avenida del Puerto y la Avenida de los Colegios, mientras que sobre la Avenida del Golf predominan los hogares propietarios familiares de cuatro o más integrantes, en línea con las tendencias observadas para este tipo de proyectos residenciales.

Mapa de Hogares Inquilinos Partido de Tigre correspondiente a Radios de Barrios Cerrados

Elaboración propia a partir de Pablo de Grande (2022) y Censo Nacional 2022

Más allá del caso de Nordelta, el partido de Tigre presenta dos epicentros con alta concentración de hogares inquilinos. El primero se ubica en Rincón de Milberg, con proyectos como Isla del Sol y La Escondida, mientras que el segundo se localiza en Bancalari, donde destacan Windbells, Greenlands y Ayres Chico. En menor medida, también registran presencia de alquileres los desarrollos Barrio Santa Clara, Barrio San Gabriel, Barrio San Andrés y el Club Newman, en Benavídez. Particularmente, estos proyectos tienen mayor proporción de hogares nucleares completos a diferencia de Nordelta donde predominan los hogares unipersonales.

En el municipio de Pilar se observa otro núcleo relevante en torno a los proyectos Haras del Pilar, Boulevard El Sol, La Madrugada, Champagnat y Hábitat Residencias. A estos se suman, aunque con menor intensidad pero de forma significativa, los conjuntos Sociedad Hebraica Pilar, Los Lagartos, La Martinica, Carmel Country Club y los emprendimientos que se desarrollan en su entorno inmediato.

En la zona sur del AMBA, sobresalen el Nuevo Quilmes, en la localidad homónima, Finca Iraola, en Berazategui, y el conjunto Las Casuarinas, en Ezeiza, como los principales polos de alquiler dentro de las urbanizaciones cerradas del sur metropolitano.

Dinámica inmobiliaria y perfil inquilino

Si bien se identifican dos lógicas diferenciadas entre los barrios cerrados del Norte y del Sur, es necesario profundizar el análisis, ya que su dinámica difiere significativamente de la del mercado urbano convencional.

Dentro de los hogares unipersonales emergen dos grupos etarios bien definidos. Por un lado, personas de entre 35 y 55 años, con un predominio masculino y niveles de calificación

técnica o profesional, lo que sugiere ingresos altos y una posible vinculación con actividades productivas o empresariales del entorno. Por otro, un grupo de adultos mayores de entre 65 y 85 años, con predominio femenino, fenómeno que también se observa entre las parejas sin hijos.

La escasa presencia de jóvenes menores de 35 años constituye un rasgo distintivo respecto del mercado habitacional tradicional y refuerza la idea de que estos entornos se vinculan más a estrategias residenciales patrimoniales que a trayectorias de emancipación. En este sentido, los jubilados inquilinos podrían haber cedido sus viviendas a hijos o familiares para relocalizarse en áreas de mayor tranquilidad, seguridad y servicios, mientras que los inquilinos activos de mediana edad representan un segmento asociado a la alta productividad y movilidad laboral dentro del corredor metropolitano norte.

En este contexto, Pilar, Tigre, Escobar y Ezeiza constituyen una excepción dentro de la Región Metropolitana de Buenos Aires en materia de saldos migratorios: son los únicos municipios que registran saldos positivos, impulsados principalmente por una migración de origen porteño.

Entre 2012 y 2022, Pilar incorporó 13.908 nuevos residentes provenientes de la Ciudad de Buenos Aires, lo que representa casi el 20% de su flujo migratorio total. Cifras similares se observan en Tigre, que recibió 14.402 migrantes porteños (21%), Ezeiza, con 6.549 (18%), y Escobar, con 6.947 (17%).

Este patrón confirma la intensa interacción residencial entre la Ciudad y el primer cordón norte y sudoeste, donde los barrios cerrados se consolidan como espacios de atracción para hogares de clase media y media-alta que buscan combinar accesibilidad metropolitana, seguridad y entorno urbano controlado.

Al analizar propiamente dicho el mercado y comparar cuánto cuesta alquilar en septiembre de cada año en Palermo y en Nordelta, se observa que antes de la pandemia era mucho más conveniente alquilar en Nordelta, en un contexto de alto grado de desocupación y exceso de oferta. Durante la pandemia, en cambio, el crecimiento de la demanda y la valorización de la zona elevaron los precios por encima de los de Palermo. La pospandemia y el incremento de la oferta urbana impulsaron una caída relativa de los precios en Nordelta, acompañada por un retorno de las clases medias a la ciudad.

A septiembre de 2025, alquilar un dos ambientes en Nordelta ronda en promedio $723.455, mientras que en Palermo asciende a $768.382, según datos de Zonaprop Index. La diferencia radica principalmente en el tipo de contrato y el costo de las expensas: en Nordelta predomina la oferta en dólares, que puede resultar atractiva en períodos de estabilidad cambiaria pero se vuelve riesgosa ante la más mínima volatilidad; mientras que en Palermo aún prevalece la oferta en pesos y una estructura de costos más previsible.

El gráfico siguiente ilustra esta evolución: entre 2017 y 2019, la relación se mantuvo por debajo del índice 100, lo que indica que alquilar en Nordelta era entre un 15% y un 25% más económico que hacerlo en Palermo. Con la pandemia, la tendencia se invierte y en 2021 Nordelta llega a ser 35% más caro, reflejando el auge de la demanda suburbana. Desde 2022, los valores tienden a converger nuevamente hacia el equilibrio, con un índice de 94 en 2025, lo que muestra una leve ventaja nominal para Nordelta, aunque sujeta a mayor exposición cambiaria y financiera que en el caso de Palermo.

Si extrapolamos este fenómeno al conjunto del mercado de alquiler en barrios cerrados, puede observarse que la mayor volatilidad se concentra entre los inquilinos que eligen estas urbanizaciones por motivos laborales. En estos casos, la relación entre ingresos y costo de vida se vuelve especialmente frágil: la sostenibilidad del alquiler depende directamente de la estabilidad del empleo y de la previsibilidad salarial. Esta situación atraviesa tanto a hogares unipersonales como a familias, aunque en estas últimas la movilidad residencial se ve más limitada por la necesidad de sostener pautas de consumo estables (particularmente educación y servicios asociados a los hijos), lo que las lleva, en escenarios de ajuste, a reducir superficie o cambiar de tipología antes que abandonar completamente el entorno.

En contraste, el segmento más estable parece ser el de los adultos mayores, cuyos movimientos residenciales responden menos a variaciones del mercado laboral y más a decisiones patrimoniales o de calidad de vida. En síntesis, frente a un cambio laboral, una recesión o un incremento del costo de vida, los hogares con mayor movilidad y dependencia del ingreso activo tienden a mudarse con mayor frecuencia, mientras que los grupos consolidados (particularmente los jubilados) presentan una permanencia más prolongada en estos espacios.

Consideraciones finales

A partir de este recorrido, es posible sintetizar algunas conclusiones sobre la configuración del mercado de alquiler en barrios cerrados y sus implicancias

metropolitana. La evidencia muestra que el alquiler en barrios cerrados constituye un segmento emergente del mercado habitacional, distinto del alquiler urbano tradicional. Su crecimiento combina factores productivos, patrimoniales y simbólicos, y revela cómo la clase media alta redefine las formas de habitar entre la ciudad y el suburbio.

Desde 2010, una ola de construcción orientada a la inversión generó una gran cantidad de viviendas subocupadas dentro de los barrios cerrados. Estas unidades, concebidas para resguardar capital y generar rentabilidad, hoy enfrentan un desafío estructural: si no se alquilan, las altas expensas y los costos de mantenimiento se traducen en pérdidas significativas para los propietarios. De allí surge una urgencia por dinamizar el mercado, promoviendo la ocupación mediante la segmentación de la oferta, particularmente en unidades de uno y dos ambientes, en un intento de ampliar la base de demanda sin alterar la identidad exclusiva de estos entornos. Esto se transfiere de manera casi inmediata en una baja de precios pero con barreras de acceso que van desde la formalización necesaria de los contratos con requisitos estrictos en garantías propietaria o precios y transacciones en dólares.

Esta expansión del alquiler también expresa una nueva forma de diferenciación dentro de las clases medias. Para un segmento que no logra acceder a la propiedad, residir en un barrio cerrado se convierte en un signo de distinción, un modo de mantener cierto estatus simbólico pese a la pérdida del horizonte propietario. Paradójicamente, se trata de los mismos hogares que, por su nivel de ingresos, podrían acceder a crédito hipotecario; por eso, cuando la financiación se reactiva, muchos migran hacia la compra, dejando vacantes que el mercado vuelve a intentar ocupar.

Al mismo tiempo, adultos mayores y familias con hijos pequeños encarnan una nueva lógica de movilidad residencial asociada al bienestar: buscan tranquilidad, entornos verdes y servicios, impulsando una tendencia hacia la segunda vivienda en alquiler. Muchos conservan una propiedad en la Ciudad de Buenos Aires como vivienda satélite o punto laboral, o la alquilan temporalmente mientras residen en el suburbio. Esta dinámica genera, a su vez, viviendas vacías en la ciudad, reservadas para un eventual retorno o para acompañar el proceso de emancipación de los hijos en la etapa universitaria.

En definitiva, el alquiler en barrios cerrados revela una transformación profunda de la geografía social metropolitana: la búsqueda de rentabilidad por parte de los propietarios, la necesidad de estabilidad por parte de los inquilinos y la segmentación del mercado convergen en un proceso que reconfigura las fronteras del acceso a la vivienda. Un fenómeno que interpela tanto a la política habitacional como a la planificación urbana contemporánea, en el que la vivienda deja de entenderse únicamente como un bien de uso o un activo patrimonial, para convertirse en una experiencia dinámica: un flujo de valor y de vida que permite a las personas habitar distintas etapas y lugares, y a las ciudades repensar su propio parque habitacional no solo en términos de cantidad, sino también de movilidad, uso y sentido de sus inmuebles, personas e intereses.

Marcela Fittipaldi

Periodista.Editora marcelafittipaldi.com.ar. Ex-editora Revista Claudia, Revista Telva España, Diario La Nación, Diario Perfil y revistas femeninas de la editorial

También te puede interesar

Grupo ZAG lanza plan financiación de “Solares de Moreno”

Cómo hacer un uso más eficiente de los aires acondicionados y prever el consumo